「本当に無料なの?」「押し売りされそう」など心配に思う方もいるであろう、FP(ファイナンシャルプランナー)への無料相談。以前、私も少し心配に思いつつも相談しました。

私はFPの資格を持っていて、知識はちょっとだけあります

【参考記事】【保険の見直し】FPサービスの使い方と保険料の下げ方

その時のFPに再度相談。今回、「FPに相談してよかった!!!」「迷うなら相談すべき!」と実感&確信した体験談をご紹介します。

- 家計相談したいけど、誰にどう頼めばいいかわからない

- 保険を見直したいけど、知識がない

- 無料FP相談に不安がある

…という方は読んでみてね!

保険相談の背景(経緯)

前回は医療保険の見直しでFP無料相談をお願いしました。その時に相談したFPに再度相談。

それというのも、夫が亡くなった時の保障が足りないことに気づいたからです。

我が家は夫+妻+子供3人の5人家族。一番下の子は2歳です。22歳に大学卒業するとして、あと20年は現在の収入が続いてほしいものですが…

家計の現状

現在は毎月、夫婦がそれぞれ10万円ずつ(計20万)家計へ拠出。基本はその中からやりくり。子供手当3名分(5万円)はNISAで投信を買って貯蓄しています。

【参考記事】絶対に損したくない!初心者にオススメの投資信託の買い方

10万円を引いた残りの給料は各自で自由にしています。ローンはなし。

夫が亡くなったら…

給料が少ない&勤務時間が長いブラック企業に勤めている夫。買い食いなども多く個人的な貯蓄はできていません。健康状態も悪く死亡リスクも高め…。

そのため、夫が亡くなり給与収入がなくなったら遺産はほぼゼロ。毎月10万円が入ってこなくなります。一番下の子が大学卒業する20年後までは月10万円×12か月×20年=2400万円足りない!というわけです。

夫は1000万円の死亡保障がおりる終身保険には加入しています(会社を出入りしている保険会社にごり押しされて入ったらしい)。なので差し引き1400万円をどうにかしないといけません。

妻が亡くなったら…

私が死ぬパターンも考えました。しかし私は不動産投資をやっていて法人も持っています。現金、投信などは1000万円以上あり(毎月増加中)、法人所有の物件なども含めると5000万円以上にはなりそうです。つまり私が死んでも遺産があり、そんなに困らないのでは?と考えました。

なので妻の死亡保証は保険で用意する必要はなさそうです。

もともとの自分の希望

そこで私が考えた保険プラン。

①掛け捨ての死亡保障「定期保険」か、

②死ななかったら20年後に解約しても増えて戻ってくる「貯蓄性のある終身保険」がいいかな。

遺族年金も出るし、働き続けていれば1400万円まではなくてもよさそう。金額は「保険金1000万円」で考えてみよう!

とはいえ保険商品ってものすごくたくさん選択肢があるので、②には「増え方がよさそうな外貨(米ドル)建ての終身保険」をリクエスト。

年齢や保険金額などで毎月の保険料は変わるので、見比べるために「設計書(生年月日などから計算したもの)が欲しいです」と伝えました。

FPからの提案

FPからの提案は3種類でした。

- 掛け捨ての死亡保障

- 外貨建ての終身保険

- 変額保険(私の念頭になかったもの)

ちなみに遠方へ引っ越していたのですが、ZOOMでリモート面談可能。画面共有で丁寧に説明してもらいました。

色々聞いていくと、

①掛け捨て…月2000円。20年間の総額は65万円くらい。安心したいだけならこれで十分だけどお金が戻ってこない。

②外貨建て保険…月3万(変動あり)。利率は5%と高いけど今後は利下げの可能性あり(変動金利)。さらに為替の変動が不利に動くと元本割れの可能性も。期待よりも増えなさそう。

③変額保険…月2万。投信で運用するタイプの保険。解約金は運用の成果次第で増えたり減ったりする可能性あり。でもうまく使えば元本割れの可能性を限りなく低くして子供の学費に活用できそう。

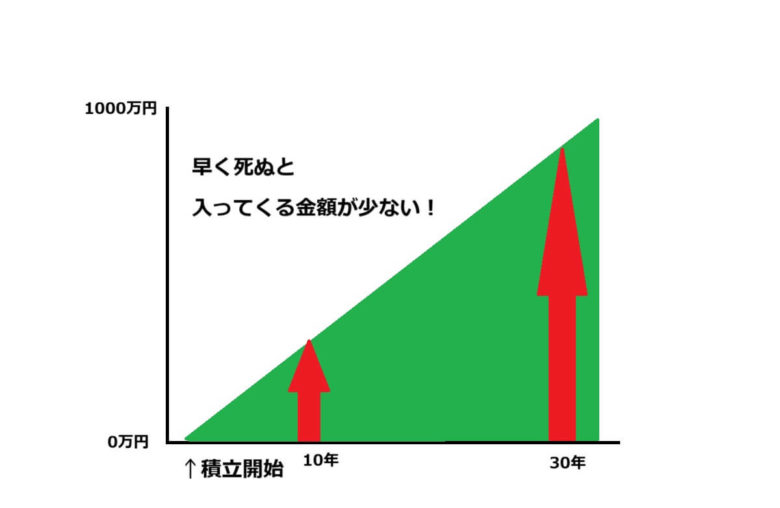

「預金は三角、保険は四角」

現在投信に5万円入れているものを一部(2万円)変額保険に入れてもいいのでは?という結論に。変額保険の中身は投信なのです。保険会社が投信で運用しているものを、私たちとの契約にそって保険金や解約金として支払ってくれるわけです。

さらに今回「預金は三角、保険は四角」という考え方を重視した私。毎月2万円ためていくとして…

1か月後に死んだ場合、預金や投信なら2万円にしかなりません。最初の2万円しか貯まっていないから当然ですね。

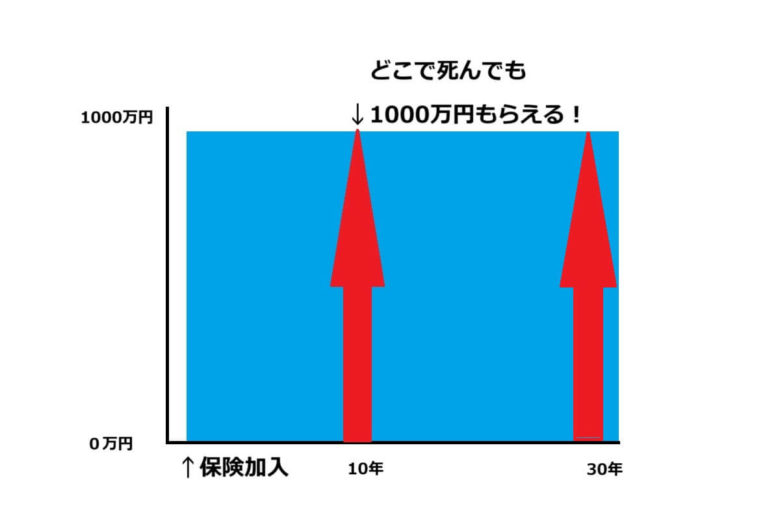

しかし保険料として2万円払っているなら、いつ死んでも1000万円もらえます。

保険会社と契約しているから、約束した分だけ保険金が支払われるわけです。極端な話、契約して2万円払った翌日に死んでも死亡保険金は1000万円もらえる!これが「保険は四角」という意味です。

つまり!私のリスク許容度からすると完璧な提案です。ということで変額保険に決めました!

FPに相談するメリット

豊富な知識から最適な提案をしてくれる

私一人ではたどりつかなかったナイスな提案を、最新の税制や社会保障なども含めて話してくれました。私もFP資格は持っていますが最前線で知識を更新しているわけではないので…(*´▽`*)

既に問題意識がある状態で面談に臨みましたが、現状把握や問題点の洗い出しをしたい場合でも、親身になってくれるはず!

無駄な保険料を減らせる

「よい提案」の結果として無駄な保障を減らせること、家計の収支が改善することなども大きなメリットです。独学で調べると答えが見つからない場合もありますが、丁寧に説明してくれて納得した上で決断することができます。

一生つきあえる「家計の相談相手」ができる

今回は突然の思いつきで死亡保障を検討し始めたわけですが、こういうFPと繋がりを持っておくと、自分で商品を細かく調べたり各保険会社から資料を取り寄せなくても電話やメール1本で広く対応してくれます。

保険会社の知り合いがいるからお任せしてる~

…という人もいますが、他の保険会社との相見積もりは必須!ですよ!!自社の保険しか紹介できない保険会社の人よりも独立系FPがいいと思うのはそういう部分です。

「ニュースでやっていた、こういう運用はどうだろう?」「保険の内容ってどうなってるんだっけ?」と不安になったら即対応してくれるパートナーがいるのは、心強いものです。

夫を説得してくれる(笑)

今回特にありがたみを感じたのは、夫の説得!(笑)死亡保障などは結構センシティブな話題で「俺が死んだ時のことを考えるなんて…!」とか「死んでほしいのか?保険金殺人か?」などと考えてしまう配偶者も多いもの…。

そういう時に客観的に、論理的に、家庭の外側から保険に入るメリットを説いてくれるFPの存在は本当にありがたい!夫とモメずに、わだかまりなく契約することができました。子供がいる家庭にとって保険で安心を手に入れる、これは結構大事です!

FPに相談するデメリット

相談したら加入しなきゃ!と思ってしまう

FPに相談して、検討の結果「今は保険は必要ない」という結論になることもあると思います。この時、「無料相談なんて申し訳ない」と思ってしまうような人は要注意。保険に加入しないと悪いかな?と思ってしまって不必要な保険に入ってしまうのは良くありません。FPも「提案したうちの何割かが成約すればラッキー」という気持ちでやっているはずなので、キッパリ断ってOKです。長い付き合いになればFPにとっていい話も絶対にあるはずなので、決断を尊重してくれるはずです。自分の儲けのために食い下がってくるような人はチェンジしちゃいましょう。

【保険見直しラボ】は「イエローカード」制度があり、過剰な営業行為や失礼な対応があったらFPのチェンジができるとのこと!

中には営業がしつこい人もいる

うちの担当FPからは、たまに「状況は変わっていないですか」というハガキが来るくらいで、しつこいセールスなどはなし(ハガキも無視でOK)。

中にはしつこい人や合わない人もいますから、そういう場合は迷わずチェンジでいいと思います。

FPはこうやって活用しよう!FPに相談する時の注意点

知識はなくてOK!自分の目的を明確にする

どうやって相談すればいいのか?「基本はFPに丸投げ」でよいのです、ただし、目的意識を持つのが重要です。「支出を減らしたい」のか?「何かに備える保険に入りたい」のか?「数年後にお金が必要になるから準備がしたい」のか?一口にお金の相談といっても、人が抱える事情は様々です。

フワフワ~と「なんとなく話を聞いてみよっかな~」という状態ではFPと面談しない方がいいです。必要ない保険に加入してしまったり、自分の要望を反映できない提案になってしまったりします。本気の要望を伝えたらFPは本気でためになる提案をしてくれますから、自分の要望をしっかりと伝えましょう。

要注意!悪いFPの見分け方

「悪いFP」の見分け方をお伝えしましょう。それは「あなたの話を聞かないで、自分ばかり話すFP」です。

売りたいものがあるから、自分の都合のいいように話を持っていこうとするのです。こういう人は早めにチェンジを!

あなたの話や要望を聞いたうえで細かく説明してくれる人は最高です!たくさん質問して、有意義な時間にしましょう。

【保険見直しラボ】は「イエローカード」制度があり、過剰な営業行為や失礼な対応があったらFPのチェンジができるそうです。私は1回目で信頼できるFPと出会えましたが、合わない人にあたっても安心できます(*´▽`*)

コメント